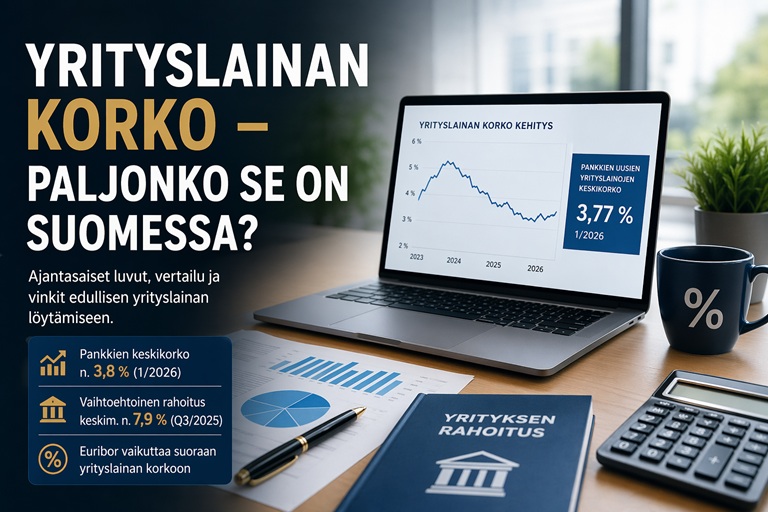

Suomessa pankkien uusien yrityslainojen keskikorko oli tammikuussa 2026 noin 3,77 %. Se ei kuitenkaan tarkoita, että jokainen yritys saisi lainaa tällä korolla.

Yrityslainan korko kiinnostaa monia yrittäjiä juuri silloin, kun edessä on investointi, kassavajeen paikkaaminen tai yrityksen kasvun rahoittaminen. Yksi yleisimmistä kysymyksistä on yksinkertainen: paljonko yrityslainan korko on Suomessa?

Todellinen korko riippuu aina muun muassa yrityksen taloudellisesta tilanteesta, lainan koosta, vakuuksista, takaisinmaksuajasta ja siitä, onko kyse pankista vai muusta rahoitusyhtiöstä. Suomen Pankin tilastojen mukaan pankkirahoituksen keskimääräinen korkotaso on laskenut selvästi vuoden 2024 huipuista, mutta rahoituksen hinta vaihtelee edelleen paljon eri yritysten välillä.

Paljonko yrityslainan korko on Suomessa juuri nyt?

Jos tarkastellaan suomalaisten pankkien myöntämiä uusia yrityslainoja, korkotaso on vuoden 2026 alussa ollut hieman alle neljän prosentin. Suomen Pankin mukaan uusien yrityslainojen keskikorko nousi tammikuussa 2026 hieman joulukuusta ja oli 3,77 %. Vielä lokakuussa 2025 vastaava keskikorko oli 3,57 %, kun vuotta aiemmin se oli 4,94 %, joten korkotaso on tullut alas merkittävästi vuoden 2024 jälkeen.

On kuitenkin tärkeää ymmärtää, että tämä on keskikorko, ei lupaus siitä, millä korolla yksittäinen yritys saa rahoitusta. Käytännössä hyväkuntoinen yritys, jolla on vahva maksukyky ja vakuuksia, voi saada lainaa selvästi markkinakeskiarvoa edullisemmin. Toisaalta riskipitoisempi yritys, uusi yritys tai vakuudeton hakija voi saada tarjouksia, joissa kokonaiskustannus nousee huomattavasti korkeammaksi. Suomen Pankki julkaisee nykyään yritysluotoista aiempaa tarkempaa dataa juuri siksi, että yritysrahoituksen hinnassa on paljon vaihtelua esimerkiksi lainakoon ja muiden ominaisuuksien mukaan.

Miksi yrityslainan korko vaihtelee niin paljon?

Yrityslainassa ei ole yhtä kaikille sopivaa korkoa. Sama pankki voi hinnoitella kahden eri yrityksen lainan hyvin eri tavalla, vaikka lainasumma olisi sama. Tämä johtuu siitä, että lainanantaja arvioi aina rahoituksen riskiä.

Yleensä korkoon vaikuttavat ainakin yrityksen liikevaihto, kannattavuus, maksuhistoria, omavaraisuus, toimiala, yrityksen ikä, lainan käyttötarkoitus sekä mahdolliset vakuudet tai henkilötakaukset. Jos yrityksellä on vahva tase ja vakaa kassavirta, rahoittajan riski on pienempi. Silloin myös korko on usein matalampi. Jos taas kyse on uudesta yrityksestä ilman pitkää taloushistoriaa, lainan hinta nousee herkästi. Tämä näkyy myös tilastoissa: yritysrahoituksen korkoja seurataan Suomessa erikseen esimerkiksi pankkien ja muiden rahoituslaitosten osalta, ja niiden välillä on selvä ero.

Miten euribor vaikuttaa yrityslainan korkoon?

Suomessa yrityslainat ovat usein sidottuja viitekorkoon, tyypillisesti euriboriin. Käytännössä yrityslainan kokonaiskorko muodostuu yleensä kahdesta osasta: viitekorosta ja marginaalista. Jos viitekorko laskee, myös lainan korko voi laskea, ellei marginaali muutu. Jos viitekorko nousee, yrityksen rahoituskulut kasvavat.

Suomen Pankin mukaan euriborsidonnaisten lainojen osuus pankkien yrityslainakannasta oli vuoden 2024 lopussa noin 83 %, mikä kertoo siitä, että markkinakorot vaikuttavat Suomessa yritysrahoitukseen erittäin suoraan. Huhtikuun 2026 korkotiedoissa Suomen Pankki julkaisi esimerkiksi EKP:n talletuskoroksi 2,00 % ja 12 kuukauden euriboriksi noin 2,52 % 17.4.2026. Tämä auttaa ymmärtämään, miksi yrityslainojen hinnat ovat tulleet alas verrattuna korkeampien korkojen aikaan, mutta eivät ole palanneet nollakorkojen tasolle.

Mikä on hyvä korko yrityslainalle?

Hyvä korko riippuu aina siitä, mihin sitä verrataan. Jos yrityksesi saa pankkilainatarjouksen, jonka kokonaiskorko on lähellä markkinoiden keskimääräistä tasoa tai sen alle, tarjous voi olla varsin kilpailukykyinen. Tämän hetken suomalaisessa markkinassa alle neljän prosentin korko voi olla vahvalle yritykselle realistinen pankkirahoituksessa, mutta kaikille se ei ole saavutettavissa.

Pelkkää nimelliskorkoa ei kuitenkaan kannata tuijottaa. Yrityslainan todelliseen hintaan vaikuttavat myös avausmaksut, järjestelypalkkiot, tilinhoitomaksut, mahdolliset takauskulut ja lainan muut ehdot. Halvalta näyttävä korko ei aina tarkoita halpaa lainaa, jos mukaan tulee paljon lisäkuluja tai esimerkiksi lyhyt korkotarkistusväli, joka kasvattaa korkoriskiä. Suomen Pankin tilastoissa käytetään vuositasolle muunnettua sovittua korkoa, mutta yksittäisen yrittäjän kannattaa aina tarkastaa koko rahoituksen kustannusrakenne tarjouksesta.

Mitä uusi yritys maksaa yrityslainasta?

Uuden yrityksen yrityslainan korko on usein korkeampi kuin pitkään toimineen yrityksen. Syy on yksinkertainen: uusi yritys on lainanantajan näkökulmasta suurempi riski. Yrityksellä ei välttämättä ole vielä tilinpäätöshistoriaa, vakiintunutta kassavirtaa tai vahvaa tasetta. Siksi korkomarginaali nousee helposti.

Tämä ei tarkoita, etteikö uusi yritys voisi saada rahoitusta. Käytännössä korkoon vaikuttaa paljon se, löytyykö vakuuksia, omarahoitusta, yrittäjän omaa pääomaa tai uskottava liiketoimintasuunnitelma. Mitä paremmin yritys pystyy osoittamaan maksukykynsä ja käyttötarkoituksen järkevyyden, sitä paremmat mahdollisuudet sillä on neuvotella alempi korko. Suomen Pankin tarkempi yritysluottodata on rakennettu juuri kuvaamaan sitä, että yritysrahoitus ei ole yhtenäinen massa, vaan hinnat vaihtelevat yrityksen profiilin mukaan.

Yrityslainan korko Suomessa – yhteenveto

Jos halutaan vastata suoraan kysymykseen “paljonko yrityslainan korko on Suomessa”, lyhyt vastaus on tämä: pankkien uusien yrityslainojen keskikorko on ollut vuoden 2026 alussa noin 3,8 prosentin tasolla, mutta todellinen yrityskohtainen korko voi olla tätä matalampi tai selvästi korkeampi. Pankkilaina on yleensä halvempi kuin muu yritysrahoitus, ja korkoon vaikuttavat ennen kaikkea yrityksen riski, vakuudet, taloustiedot ja lainan rakenne.

Yrityslainaa vertaillessa tärkeintä ei ole katsoa vain yhtä prosenttilukua. Olennaista on ymmärtää, mistä korko muodostuu, miten viitekorko vaikuttaa tuleviin kuluihin ja mitä muita maksuja lainaan liittyy. Kun nämä asiat ovat selvillä, yritys pystyy vertailemaan tarjouksia järkevämmin ja löytämään rahoituksen, joka sopii omaan tilanteeseen aidosti parhaiten.

Lähteet:

Jätä kommentti